Артур Хейс: Максимальная ставка

Дисклеймер: Данный материал является переводом эссе Артура Хейса под названием «Максимальная ставка (Max Bidding)» от 5 августа 2022 года. Представленные в материале идеи — личное мнение автора. Они не должны служить основой для принятия инвестиционных решений либо быть истолкованы как рекомендации или советы для участия в инвестиционных сделках.

Каждый раз, когда я выхожу на теннисный корт, мое единственное желание — уничтожить любой зеленый мяч, который пролетает над сеткой. Но какими бы благими ни были мои намерения, зачастую они ведут к тому, что я тороплюсь и трачу слишком много сил. В результате я делаю больше ошибок, чем виннеров (прим. ред. виннер — термин, обозначающий выигранное очко для теннисиста). И даже почти в 40 я не могу побороть желание, которое присутствует у меня с 16 лет — наносить смэши форхендом (прим. ред. смэш — мощный удар над головой по мячу; форхенд — удар по мячу, находящемуся с более удобной стороны от корпуса теннисиста), выбивая виннеры по линии. К счастью, я достаточно рано понял, что мне не судьба стать профессиональным теннисистом.

В старших классах я вместе с другими членами теннисной команды вступил в команду по сквошу. У обеих команд был один и тот же сердитый тренер (он также преподавал у меня английский в 8-м классе). В юности у меня был довольно вспыльчивый характер на корте, и если я даже слегка ударял своей ракеткой по стене или полу, тренер выгонял меня с тренировки. Хороший человек.

В любом случае на тренировках по сквошу он научил меня тому, что здесь невозможно выбивать виннеры. Из-за размера корта и способности игрока отбивать удары от задней и боковых стен хороший игрок сможет достать любой мяч. Здесь ты никогда не победишь оппонента силой. Более того, чем больше силы ты используешь, тем больше времени ты предоставишь своему оппоненту. Вместо этого лучшие игроки в сквош заставляют оппонента занять невыгодную позицию, а потом наносят удар, который вынудит его сделать ошибку.

Я, конечно, не Готье, — я видел, как он играет в Гонконге, и он по-настоящему удивительный человек, — но у меня есть несколько любимых маневров, которые заставляют оппонента занять невыгодную позицию. Чтобы вывести оппонента к передней стенке, я использую излюбленный дроп-шот с бэкхенда (прим ред. дроп-шот — это резаный укороченный удар; бэкхенд — разновидность удара, когда кисть находится к мячу тыльной стороной). Если у меня получился удар, то сопернику остается только одно — сильный и глубокий пас через корт или, если он ловок, высокий и глубокий лоб (прим. ред. лоб — удар мячом высоко и глубоко в соперника). В любом случае я отвечу форхендом (то есть прямым ударом в боковую стену). Но это сложный для меня удар, потому что я вынужден либо бить с лета, либо бить по мячу соперника до того, как он коснется задней или боковой стенки, чтобы отнять у него время. Намного легче подождать, пока мяч отскочит от задней или боковой стены. Но если я буду слишком долго ждать этого, у моего оппонента будет достаточно времени, чтобы снова занять выгодную позицию.

Если у меня все получается так, как я задумал, то мой соперник будет вынужден отступить назад вслед за мячом. Он должен будет пробежать максимально длинное расстояние — от левой передней стенки до правой задней стенки. Это намного сложнее, чем бежать прямо навстречу мячу. Если же мой оппонент достигнет мяча, то он сможет нанести нейтрально слабый удар вниз по линии. В таком случае я обычно наношу удар глубоким кроссом с форхенда, он отвечает ударом снизу, после чего я вновь бью бэкхендом. Дальше я просто повторяю эту комбинацию. В какой-то момент противник устает и больше не может отбить мой мяч.

Мир финансов не сильно отличается от разгоряченного матча по сквошу. Мы должны извлекать выгоду из удачных возможностей за счет выбора правильных активов, которые принесут нам максимальную доходность. Как инвесторы, стремящиеся смягчить последствия высокой эмиссии глобальных фиатных валют, мы должны выбрать правильный набор активов. Ведь если мы потерпим неудачу, то единственное, что мы будем делать, «инвестируя», — это платить комиссии посредникам, а наше финансовое положение останется таким же.

С конца прошлого года рынок ждал сигнала о том, что Федеральная резервная система США (ФРС) больше обеспокоена экономическим ростом, чем инфляцией. В этом эссе я объясню, почему 27 июля ФРС дала четко понять, что если экономический рост не оправдает надежд, то политика регулятора изменится — вместо борьбы с инфляцией она сфокусируется на поддержке роста. С помощью графиков я расскажу об индикаторах быстро ухудшающейся экономики США. Чтобы вновь поддерживать рост фиатной, обеспеченной долгами, финансированной экономики, ФРС должна снизить стоимость денег и увеличить их количество. Денежный принтер снова в работе и делает«“Брррр»!

Если вы согласитесь с моими выводами, то дальше вам предстоит принять, пожалуй, самое важное решение — выбрать активы, которые покажут наилучшую доходность во время очередной волны роста денежной массы. Наилучшая возможность быстро увеличить стоимость ваших финансовых активов наступает в период перехода от дефицита денег к их излишку. Было бы глупо упустить этот момент, поэтому мы должны быть благоразумны и выбрать верные активы.

Купить ли мне акции, облигации, недвижимость, товары широкого потребления, золото или криптовалюту? Вы, конечно же, знаете, что я выберу криптовалюту как главного игрока на этом поле. Однако если рассматривать наиболее ликвидные монеты с большой капитализацией, то какие из них покажут себя лучше других? Основная предпосылка здесь заключается в том, что в этот переходный период мы должны отдавать предпочтение не диверсификации, а концентрации. Исходя из этого я утверждаю, что к концу года эфир покажет наилучшую доходность.

Ожидаемая стоимость

Есть два потенциальных события, которые могут произойти (или не произойти) в ближайшие 8 месяцев. Они сыграют решающую роль для ключевой мысли моего эссе:

- Изменится ли политика ФРС в сторону снижения ключевой ставки и/или будет вновь расширять баланс, то есть печатать деньги?

- Ждет ли слияние Ethereum успех?

Инвестирование — это ограниченная по времени деятельность, и поэтому для описанных выше событий я должен дать определенные временные рамки. Крайняя дата для их реализации — 31 марта 2023 года.

Два события, у каждого из которых может быть два исхода. А значит, есть четыре возможных сценария будущего:

1-й сценарий: ФРС изменит политику + слияние Ethereum пройдет успешно (в этом эссе я приведу аргументы в пользу этого варианта).

2-й сценарий: ФРС не изменит политику + слияние Ethereum пройдет успешно.

3-й сценарий:ФРС не изменит политику + слияние Ethereum потерпит неудачу.

4-й сценарий: ФРС изменит политику + слияние Ethereum потерпит неудачу.

Для каждого из этих сценариев я приведу целевую стоимость и даже дам им всем 25% вероятности исхода в их пользу. Далее, чтобы получить прогноз цены ETH/USD и объем доходности на 31 марта 2023 года, я вычислю среднее значение всех этих ценовых прогнозов. Если ожидаемая доходность будет в плюсе, то я буду уверенно наращивать длинную позицию по эфиру. Если же она будет в минусе, то как минимум я не буду тратить грязный фиат на покупку эфира. Зная эту аналитическую конструкцию, мы можем приступать.

Ежемесячные платежи

Каждый человек, рождающийся в этой Вселенной, нуждается в крове. Счастливчики получают его от родителей. Но большинству из нас к тому моменту, как мы становимся взрослыми, приходится искать способ купить или арендовать жилье. Финансирование покупки дома или квартиры — одно из основных направлений любого финансового института. И США — не исключение.

Развитие сектора финансовых услуг за последние несколько десятилетий привело к тому, что банки начали финансировать растущее число объектов жилой недвижимости. Банки стремились ссудить свои постоянно растущие избыточные резервы, полученные благодаря ФРС, в наименее рискованный класс активов. Самые надежные кредиты банки выдают под залог в виде физических активов, и частные дома находятся во главе этого списка. Если вы не выплатите ипотечный кредит, то банк сможет забрать ваш дом за долги, чтобы продать по стоимости выше остатка неуплаченного кредита. Рынок недвижимости достаточно ликвиден — всем надо где-то жить. Более того, власти США поддерживают политику поощрения домовладения с помощью различных программ. И с течением времени банки вливали все больше и больше капитала в жилищные кредиты.

В условиях широкой доступности программ по финансированию жилья и стремления банков брать на себя дополнительные риски брать ипотеку может все большее количество людей. В какой-то момент стоимость недвижимости даже стала не так уж и важна. Единственное, что имело значение — сможет ли заемщик ежемесячно выплачивать кредит по ипотеке из имеющегося у него дохода. В результате рынок недвижимости стал полностью зависеть от стоимости финансирования, которую во многом определял центробанк. Ведь именно он устанавливает краткосрочную безрисковую ставку (подробнее об этом чуть ниже).

График выше начинается с 1985 года, и каждый ряд данных индексируется на 100. Здесь отчетливо видно, что за последние четыре десятилетия цены на недвижимость росли на 75% быстрее, чем инфляция. Если бы всем пришлось платить за недвижимость наличными из собственных накоплений, то цены были бы намного ниже. Но если ты можешь позволить себе ежемесячный платеж по ипотеке, то ты можешь позволить себе и более дорогой дом. Именно это и стало драйвером цен на недвижимость и поддерживается готовностью банков выдавать кредиты для покупки жилья.

Как еще простому Джо достичь «американской мечты»?

70% ВВП США основано на потребительстве. Начиная с 1970 года США превратились из экономики, построенной на производстве, в ту, что основана на финансовых сервисах. Фактически все, что может использоваться как залог для кредита, может быть использовано для финансирования. Большинство американцев живут от зарплаты до зарплаты, а значит, их образ жизни полностью зависит от объема ежемесячных платежей. По данным исследования PYMNTS на апрель 2022 года, 61% потребителей в США живут от зарплаты до зарплаты, что на 9% выше, чем годом ранее.

Чтобы вычислить ставку, по которой банк выдаст вам кредит под залог вашей машины, дома или любого другого товара широкого потребления, необходимо знать процентную ставку, по которой этот банк размещает деньги в ФРС. (Поскольку мы говорим о США, то я опишу, как работают местные денежные рынки). Это называется процентом на избыточные резервы (IOER). Ставка IOER находится между нижней и верхней границами ставки по федеральным фондам (которые ФРС устанавливает на своих заседаниях). Это один из инструментов ФРС для перевода своей директивной ставки в реальную ключевую ставку, которую мы видим на рынках.

Если банк берет ваш депозит и платит вам 0%, то он может без каких-либо рисков получать 2.40% за счет выдачи ваших средств в кредит ФРС. Отличный бизнес. Учитывая, что рынок конкурентен, если банк А предлагает ставку по депозитам 0%, получая спрэд +2.40%, а банк Б предлагает 1%, чтобы переманить к себе клиентов из банка А, то он все равно получает спрэд в +1.40%. Таким образом банки будут конкурировать друг с другом, предлагая более высокие ставки по депозитам, пока не достигнут индекса IOER от ФРС.

Если банку надо платить ставку по депозиту, близкую к IOER, значит, он будет вынужден брать более высокую ставку, чем IOER, при кредитовании под залог в другом обеспечении. Ценообразование популярной в США ипотеки с фиксированной ставкой немного сложнее из-за того, что у покупателей есть возможность взять кредит без предоплаты. Однако и тут в целом применяется тот же принцип. Чем выше безрисковая ставка ФРС, тем выше ставка по ипотеке.

Из графика выше видно, что чем выше ФРС устанавливает ставку, тем больше американцы платят за свои дома. Это очень важно для здоровья американских потребителей, поскольку ежемесячный платеж по ипотеке занимает значительную долю в среднем располагаемом доходе населения.

Ставки по ипотеке в начале года находились в районе 3%, а сейчас они чуть выше 5%. В результате, как видно из таблицы выше, средний располагаемый доход населения сократился более чем на 10%. Это, конечно же, касается только тех, кто сейчас планирует брать ипотеку для покупки нового дома. Но ставка по ипотеке — это только одна часть уравнения. Более насущная проблема заключается в том, что размер кредита продолжает расти быстрее, чем инфляции. Вспомните график выше, где отображены цены на недвижимость и инфляция. А теперь представьте, как бы он выглядел, если бы средняя цена на дом снизилась, чтобы сравнятся с 75%-м ростом инфляции с 1985 года. Баланс домохозяйства был бы примерно таким:

В этом сценарии у домохозяйств оставалось бы намного больше средств на другие нужды. Чем больше среднего располагаемого дохода населения тратится на ипотеку, тем выше шансы, что граждане обратятся к другим инструментам потребительского кредитования (вроде кредитных карт), чтобы иметь доступ к товарам первой необходимости.

Эти графики четко иллюстрируют то, что домохозяйства все чаще используют кредитные средства для того, чтобы обеспечить свое существование.

Новая форма кредитования для молодежи, которая избегает традиционных форм кредитования, но все же выдает деньги в долг, — это «купи сейчас, заплати позже» (BNPL). В графике выше показатель валовой стоимости товаров (GMV) по сути отображает кредиты клиентов топовых BNPL финтех-компаний. Как вы видите, в 2020 году было профинансировано GMV почти на $70 млрд. Старшее поколение использует кредитные карты, молодежь — BNPL. То же самое, но по-другому.

Америка — страна автомобилей. Нарочно это сделано или нет, но отсутствие общественного транспорта между городами и пригородами, а также в крупных населенных пунктах просто шокирует. США — самая богатая страна в мире, но при этом легче добраться из Пекина в Шанхай, чем из Вашингтона в Нью-Йорк. Для среднестатистического американца со среднем доходом владение личным автомобилем — необходимость. Это способ добираться из дома на работу. Семейный автомобиль — это еще один актив, который надо финансировать ввиду его высокой стоимости. Согласно Kelly Blue Book, сейчас средняя цена автомобиля составляет $48 043 — это новый рекорд. Если в год ты зарабатываешь $50 000, то для покупки автомобиля за $48 000 тебе понадобится кредит!

График выше от ФРС начинается с 2015 года. Объем непогашенных автокредитов за последние 7 лет подскочил на 44%.

Жилье и автомобили — это два примера жизненно важных активов, которые должны финансироваться домохозяйствами в США. Ставка финансирования, определяющая размер ежемесячных платежей, которые американцы должны вносить за предметы первой необходимости, во многом зависит от ставки федеральных фондов. Следовательно, чем дорожы деньги из-за роста ставок ФРС, тем беднее американские семьи.

Влияние ФРС на финансовое состояние домохозяйств напрямую связанно с размером кредита, который имеется у этих домохозяйств. Если стоимость среднестатистического дома или автомобиля обвалится на 50%, то рост ключевой ставки на несколько процентов никак не скажется на домохозяйствах. Дело в том, что даже в свете роста процентных ставок по кредитам на дом или автомобиль ежемесячные платежи, скорее всего, будут ниже. Однако 50-летний период интенсивного кредитования экономики в США подходит к концу, что привело к экспоненциальному росту цен на любые активы, которые можно предоставить в залог под кредит.

Если вы не сможете выплачивать ежемесячный платеж, то вы не сможете позволить себе дом, автомобиль или другой товар длительного пользования. Если покупатель вынужден платить меньше, то продавец обязан снизить цену. А значит, дома, автомобили и другие кредитуемые активы будут стоить меньше. Учитывая, что все эти активы финансируются за счет долга, это становится серьезной проблемой для банков, выдающих кредиты под такой вид залога. Ведь им придется конфисковать активы более низкой стоимости в случае неплатежеспособности клиентов, которым они выдали кредит.

Когда цена активов падает, банки принимают более консервативную политику в отношении тех, кому они выдают кредиты. Поток кредитных средств для покупки этих активов замедляется, а сами кредиты становятся дороже. А это, в свою очередь, влияет на рынок и обваливает цены еще больше. Покупатель больше не может выплачивать ежемесячный платеж на условиях банка. А значит, цена активов должна упасть до уровня, на котором покупатель снова сможет позволить себе ежемесячный платеж при более высокой стоимости финансирования. А это хоть и благоразумный шаг, но все же в реальности ухудшает кредитный портфель банка, выданный домохозяйствам в США. Это замкнутый, рефлексивный процесс, который приводит к ужасному результату — ДЕФЛЯЦИИ активов, обеспеченных залогом!

Как я уже неоднократно говорил, цель центрального банка — печатать деньги, чтобы поддерживать стоимость активов, предотвращая их дефляцию. Дробная резервная банковская система не сможет пережить дефляцию активов. Поэтому ФРС или любой другой центробанк должен НЕЗАМЕДЛИТЕЛЬНО действовать, если видит сигналы грядущей дефляции. Это важный урок, который преподается всем и каждому в «правильных» экономических образовательных программах. Большинство научных сотрудников ФРС (или любого другого центрального банка) писали курсовые, посвященные Великой депрессии. Они считают, что тогда ФРС совершила ошибку, не напечатав больше денег и не поддержав таким образом цены на активы, чтобы сдержать дефляционные импульсы развитых экономик в 1930-х годах.

Ключевой вывод здесь в том, что здоровье американского потребителя — а значит, и экономики США — напрямую зависит от ставки по федеральным фондам. Если процентная ставка растет, то экономика страдает. Если процентная ставка снижается, то экономика процветает. Если вам кажется странным, что совет никем не избираемых бюрократов определяет судьбу самой успешной «демократии», то надо принять, что это все просто так устроено.

二选一 (Выбери один из двух)

Фраза выше стала популярной в Китае, когда гигант электронной коммерции Alibaba был обвинен в том, что вынуждал предпринимателей выбирать, на какой платформе продавать — Alibaba или на площадке конкурента, вместо того, чтобы дать им возможность работать с двумя платформами.

Сейчас у ФРС похожая дилемма. Она может либо бороться с инфляцией, либо поддерживать кредитную американскую экономику, но не то и другое одновременно. Для борьбы с инфляцией ФРС должна увеличить стоимость денег (USD) и уменьшить их КОЛИЧЕСТВО. А рецепт «здоровой» экономики США требует противоположных действий. В марте 2022 года, когда инфляции начала набирать обороты, ФРС решила, что американская экономика выдержит более высокие процентные ставки, Поэтому впервые с 2018 года регулятор решил повысить на четверть пункта ключевую ставку по федеральным фондам. Бесспорно, при беспрецедентно низком уровне безработицы двигатель американской экономики должен был справиться с ростом ставки на несколько процентных пунктов?

Неправильно

Взгляните на график ниже, который указывает на спад американской экономики. Если посмотреть на классическое определение рецессии, которое преподается на «правильных» экономических образовательных программах, то рецессия наступает, когда в течение двух последовательных кварталах наблюдается отрицательный рост реального ВВП. А это значит, что экономика США находится в рецессии со второго квартала 2022 года. Да-да, я знаю,что эти определения из «учебников» давно устарели. Экономические мемы о политике Белого дома намного интересней.

Помните, ФРС повысила ключевую ставку в марте этого года. И это совсем не случайно, что первый квартал отрицательного роста ВВП также пришелся на первый квартал этого года. Ничто не вечно, но все современные экономические «измы» считают, что национальная экономика должна и может расти бесконечно.

По этой причине рецессия или отрицательный рост ВВП — это серьезная проблема для тех, кто должен вести нас вперед на землю обетованную. К концу 2021 года деятельность, связанная с жильем, составляла 9.20% ВВП США. Взгляните на эту красоту.

В июне 2022-го продажи существующих домов в США упали на 14.22% по сравнению с июнем 2021 года. Неужели жилищный сектор США одолжил деньги Three Arrows? ;)

Вот еще графики с данными по жилищному сектору США от Quill Intelligence.

Сегодня американцы более пессимистичны в отношении экономики, чем на пике пандемии COVID. Я повторюсь, чтобы все меня поняли: миллионы людей в Америке погибли из-за COVID, но сегодня люди более депрессивны. Риторический вопрос: что вам больше нравится — федеральные фонды под 0% или лекарство от COVID? Можете не отвечать — я знаю, что это вопрос с подвохом. У нас же нет ни того, ни другого.

Очевидно, что если экономика США начнет быстро замедляться в условиях ненулевых краткосрочных процентных ставок, то и инфляция должна будет также быстро снижаться, верно? О, нет, нет, нет!

Даже несмотря на то, что ФРС поднимает ключевую ставку самыми быстрыми темпами за последнее десятилетие, инфляция не снижается. Некоторые из вас, знатоков экономики, могут разобраться в составляющих индекса потребительских цен в США и узнать, где именно в будущем произойдет снижение цен. И вы будете правы, но вы также, скорее всего, не учтете, что речь идет о политической экономике. Реальность никому не интересна, поскольку людей больше волнует индекс потребительских цен, отражающий прошлое. В этом плане ФРС терпит неудачу.

В США ФРС обваливает экономику (поскольку наступила рецессия), но инфляция продолжает все сильнее и сильнее снижать покупательную способность обычных людей, которые через пару месяцев пойдут к избирательным урнам. Что же делать? Какие показатели ФРС должна оптимизировать?

Если ФРС решит оптимизироваться с целью снизить уровень инфляции, то она должна и дальше повышать ставку. Вы можете возразить, что политика ФРС должна быть еще более агрессивной, так как ее ставка в 2.5% все еще на 6.6% ниже показателя инфляции в 9.1%.

Если же ФРС решить оптимизировать рост экономики, то она должна, наоборот, понизить ставку и начать покупать облигации на напечатанные деньги. Этот шаг поможет снизить ежемесячные платежи за жилье, автомобили и другие товары длительного пользования для 90% американских домохозяйств, которым принадлежит менее 10% финансового богатства страны.

И опять я повторяю со своим отвартительным мандаринским акцентом — 二选一?

Проповедуй, брат!

Некоторые вещи ФРС не может произнести вслух. Например: «Мы будем печатать деньги, чтобы цены на активы снова пошли вверх, тем самым спасая американскую экономику». Это было бы слишком. У ФРС много триггерных слов в арсенале, которые инвестиционное сообщество будет интерпретировать так, как хочет регулятор. Эти слова могут прозвучать безобидными для большинства, но для редакции Wall Street Journal будут весьма приятны. Имея это в виду, давайте же разберемся в том, что проповедует нам брат Пауэлл.

Самый большой ажиотаж всегда происходит во время пресс-конференции после решения собрания. ФРС достаточно хорошо знает, о чем будут спрашивать журналисты. В результате ответы хорошо продуманы, и мы можем быть уверены, что во время последней пресс-конференции Пауэлла никто не застал врасплох.

Я приведу цитаты из стенограммы и добавлю свои комментарии к ним.

Джером Пауэлл: Добрый день. Я вместе с коллегами намерен остановить инфляцию, и мы движемся к этому.

Пауэлл в курсе событий. Инфляция — приоритет номер один. Здесь нет ничего нового.

Последние показатели расходов и производства смягчились. Рост потребительских расходов сильно замедлился, что частично указывает на снижение реального располагаемого дохода и ужесточение финансовых условий. Активность в жилищном секторе ослабла, отчасти из-за роста ипотечных ставок. И после значительного роста в первом квартале года инвестиции в основной капитал предприятий, похоже, во втором квартале также снизились.

Пауэлл указывает на слабую экономику США. Это является подтверждением выводов, сделанных на основе графика выше.

Ситуация на рынке труда улучшается, в том числе для работников с низкой заработной платой, а также для афроамериканцев и латиноамериканцев.

Даже у темнокожих есть работа — рынок труда в США процветает.

Сегодняшнее повышение целевого диапазона является вторым подряд повышением на 75 базисных пунктов. При этом на следующей встрече может произойти еще одно резкое повышение. Но это решение будет зависеть от данных, полученных до этого времени.

ФРС сфокусирована на инфляции. Процентная ставка должна идти вверх! Здесь нет ничего нового.

Ужесточение денежно-кредитной политики, возможно, позволит нам замедлить темпы роста ставок, пока мы будем оценивать, как наши совокупные корректировки политики влияют на экономику и инфляцию.

Возможно, инфляция все-таки и не в приоритете. Пауэлл обеспокоен тем, как растущие ставки влияют на американскую экономику.

На этом заранее подготовленные ответы закончились. Давайте перейдем к ответам на вопросы. Это достаточно долгая часть, но я уверен, что только один вопрос и ответ на него играют важную роль. Это был разговор с Колби Смитом из The Financial Times.

Смит: Спасибо, что ответили на наши вопрос. Колби Смит из The Financial Times. Когда Комитет будет рассматривать следующие шаги для развития политики ФРС, как он будет сопоставлять ожидаемое снижение базовой инфляции, которое может произойти из-за падения цен на сырьевые товары, с тем фактом, что мы, вероятно, увидим некоторую стабильность, в частности, в ключевых показателях? И с учетом этого потенциального напряжения и признаков ослабления экономической активности, как изменилось мнение членов Комитета о том, как далеко можно зайти в вопросе повышении ставки?

Пауэлл: Наверно, стоит начать с того, что мы не раз говорили о том, что планируем достичь нейтрального диапазона, и я думаю, что мы уже достигли его. Мы на уровне 2.25–2.5, и это как раз тот диапазон, который мы считаем нейтральным. Поэтому вопрос заключается в том, какие шаги мы планируем предпринять дальше.Единственный момент, который не изменился и не изменится, заключается в том, что мы все еще сфокусированы на том, чтобы использовать наши инструменты, чтобы сбалансировать спрос с предложением и тем самым снизить инфляцию. Это наша ключевая цель. Мы также говорили, что ожидаем дальнейшего повышения ставок. Но решения по этому вопросу будут приниматься на каждом заседании отдельно.

Давайте тут возьмем паузу. Это очень важное заявление — согласно комментариям Пауэлла, ФРС верит, что при июньском индексе потребительских цен в +9.1% и базовой PCE в 4.5% ставка по федеральным фондам в размере 2.5% является нейтральной. Это крайне удивительно, учитывая, что 2.5% намного ниже 9.1% и 4.5%. Это указывает на то, что в ФРС верят, что было сделано уже почти все возможное для снижения инфляции и что дальше такие действия негативно скажутся на экономике США.

И теперь, когда уже сделано «почти все возможное», ФРС будет на каждом заседании изучать данные. Чем хуже будут показатели американской экономики, тем выше вероятность того, что в ФРС придут к выводу, что они сделали достаточно для уничтожения спроса. Плохо — это хорошо. Но хорошо только для тех, кто владеет финансовыми активами.

На что же мы будем смотреть? Мы будем изучать поступающие данные и начнем с экономической активности. Наблюдаем ли мы замедление экономической активности, которое, на наш взгляд, нам необходимо?

Брат Пауэлл хочет знать, как сильно пострадают обычные люди. Экономика точно замедляется, и, учитывая, что ФРС, бесспорно, поднимет ставки в сентябре, ежемесячные платежи будут только расти со временем. Стоит ожидать, что экономические показатели также станут ниже. Но значит ли это, что ФРС будет готова прекратить ужесточение кредитно-монетарной политики? Мне кажется, что ответ — да.

Мы будем следить за обоими показателями (инфляцией и экономической активностью) и оценивать их с точки зрения того, что они говорят о дальнейших перспективах, а не с точки зрения того, что уже произошло. Но мы также обязательно спросим себя: видим ли мы снижение инфляционного давления? Видим ли мы, что фактические показатели инфляции снижаются?

Пауэлл интересуется только тем, насколько сильно замедляется темп роста цен. Если бы инфляция была на уровне +9.1%, а потом снизилась до +8.0%, то с точки зрения ФРС это указывало бы на то, что инфляция замедляется. Но здесь я хочу напомнить, что цены все еще растут — просто не такими быстрыми темпами. Но давайте на минуту забудем про логику — ведь мы же хотим, чтобы он снова включил денежный принтер.

В свете полученных данных следующий вопрос, который мы задаем: является ли наша политика достаточно жесткой, чтобы вернуть инфляцию к целевому уровню 2%. Здесь также стоит отметить, что резкие скачки ставок происходили достаточно быстро, и, возможно, пока еще экономика не ощутила их полного эффекта. Так что, вероятно, нас ждет еще одно значительное ужесточение кредитно-монетарной политики.

Пауэлл верит, что рост от 0% до 2.5% меньше чем за полгода — это крайне агрессивный шаг, даже при условии роста инфляции в годовом исчислении до 9.1%. Мы видим, что ФРС очень хочет прекратить повышать ставки. Они могут взять паузу, обосновав это тем, что ставки росли так быстро и в столь короткий срок, что их полный эффект пока еще не отразился на экономике. Это позволит им взять паузу, чтобы действия ФРС полностью повлияли на экономику. НУ ДАВАЙТЕ!

И последнее…

Вот об этом мы и думаем. Как я уже говорил ранее, в сентябре может произойти еще одно большое увеличение процентной ставки. Но это решение мы примем не сейчас. Это решение будет принято на основе новых данных и будет приниматься на каждом отдельном заседании. Мы думаем, что сейчас важнее проводить каждое заседание по отдельности, а не давать четких указаний, как мы это делали на пути к нейтральности.

На сентябрьском заседании ожидается значительное повышение ставки. Рынок рассчитывает, что в этот раз ставка поднимется на 50 базисных пунктов. А затем будет пауза, которая продлится до ноябрьского заседания. Вот эта пауза и волнует рынок. При этом если ставки к концу сентября будут на уровне 3%, то ежемесячные платежи станут просто не по карману обычному американцу.

Мои макрорискованные активы все пошли вверх после итогов заседания ФРС и удерживали эти показатели на закрытии в пятницу. И хоть это и впечатляет, но нам нужен контекст. Давайте посмотрим, как рискованные активы показали себя после заседаний 15 июня и 4 мая.

По итогам заседаний в июне и июле ФРС подняла ключевую ставку на 0.75%, и ожидания, что регулятор вновь поднимет ставку в сентябре, не изменились. Фьючерсные контракты по федеральным фондам сроком экспирации 30 сентября 2022 года составляли 97.53 17 июня и 97.495 27 июля. Рынок явно не рассчитывает на снижение ставки в будущем.

Если мы посмотрим на изменение фьючерсных контрактов по федеральным фондам с 26 июля по 2 августа, то не увидим сильных изменений. Если кривая смещается выше, то рынок ожидает падения ставок, и наоборот. Эффективная ставка — 100 минус цена фьючерса.

Чтобы понять, ожидает ли рынок смягчения кредитно-монетарной политики ФРС, нужно сфокусироваться на ожиданиях по ставке по федеральным фондам в декабре 2022 года.

Рынки рискованных активов продолжают сохранять рост после заседания ФРС, в то время как финансовые деривативы указывают на отсутствие изменений. Кто же прав? Мне кажется, что ухудшение экономических показателей и рост стоимости кредитов будут и дальше удерживать экономическую активность. Негативный рост возьмет верх над инфляцией. Пауэлл сказал, что ФРС достигла нейтральности, и теперь им нужно наблюдать за тем, как их действия отразятся на всей экономике. Если вы хотите, чтобы ФРС снова включила краны, то помните — чем хуже, тем лучше! Более того, я верю, что биткоин будет индикатором изменений доступной ликвидности доллара США. И недавний скачок его стоимости указывает на то, что ФРС скоро станет более гибкой в вопросах кредитно-монетарной политики. Давайте разберем временные рамки, в которых это может происходить.

Расписание

Исторически сложилось так, что предыдущие председатели ФРС анонсировали ключевые изменения в политике регулятора в ходе симпозиума в Джексон-Хоул. Если экономические показатели продолжат снижаться, о развороте политики Пауэлла может быть объявлено уже в конце августа.

Ожидания рынка об изменении ставки заложено в сентябрьское заседание. Но до этого момента у ФРС появится информация еще по двум показателям индекса потребительских цен (июльский ИПЦ от 10 августа, и августовский ИПЦ от 13 сентября). Я не эксперт, но предполагаю, что к выходу данных о втором показателе темпы роста цен замедлятся. Этого будет достаточно Пауэллу, чтобы смягчить кредитно-монетарную политику.

Учитывая, что между заседанием ФРС в ноябре и выборами всего пара дней разницы, для ФРС было бы дурным тоном резко сменить свою политику. Вместо этого ФРС, скорее всего, постарается быть как можно более незаметной, чтобы не отвлекать внимание от политических событий.

Беря во внимание данные, мы почти полностью уверены в росте ставки с 0.5% до 0.75% по итогу заседания в сентябре. Конечно, вполне возможно, что экономические данные могут настолько сильно разочаровать, что ФРС будет вынуждена взять паузу уже в сентябре. Но я так не думаю. Поэтому ключевым заседанием ФРС 2022 года станет декабрьское. И торгуя, мы опираемся на итоги этого заседания. Я ожидаю, что постоянно растущая ставка по федеральным фондам будет наносить существенный удар по среднестатистическому американцу, начиная с сегодняшнего дня и до декабрьского заседания ФРС. Экономический крах будет настолько очевиден, что даже политтехнологам правящей партии придется признать, что ущерб реален.

После окончания выборов у ФРС вновь будут развязаны руки и она вернется к любимому делу — сокращению ежемесячных платежей американцев за счет смягчения монетарной политики. И пока топ-10% богатейшего населения страны будет получать выгоду от роста цен на финансовые активы, обычные граждане будут все так же нуждаться в низких ставках по кредитам, чтобы позволить себе свой образ жизни. Все зависят от дешевых денег ФРС.

Позиция

Мы сейчас в наилучшей позиции. Все ожидают смягчения политики ФРС. Рискованные активы, вероятно, уже прошли дно и сейчас торгуются в расчете на более дешевые и доступные доллары.

Но на что именно мы должны сделать ставку?

Превзойти знаменатель

В финансовой системе, построенной на базе доллара США, есть важный показатель, который надо учитывать при выборе актива, способного сохранить покупательную способность. Речь идет о цене актива, дефлированной от роста баланса ФРС. Я подробно рассказывал об этом в эссе «Grow Up or Blow Up».

Давайте рассмотрим, как с начала 2008 года до настоящего времени показали себя акции крупнейших американских компаний (индексы Nasdaq 100 and S&P 500), недвижимость в США (индекс Case Shiller) и биткоин — стоимость каждого из них разделена на баланс ФРС.

Я рассчитал дефлированную стоимость активов, затем нормировал ее на 100, начиная с 2008 года. Значение ниже 100 говорит о том, что актив не справился с ростом баланса ФРС. А значение выше 100 указывает, что актив превзошел этот рост. Отмечу, что для биткоина я сделал отдельную панель, поскольку он сильно превзошел остальные активы. Акции и недвижимость оцениваются в триллионы долларов, но эти активы не справились с поставленной задачей.

Поэтому я уверенно ставлю на биткоин или какую-нибудь другую криптовалюту.

Однако это не значит, что остальные рискованные активы, помимо криптовалют, не вырастут в цене. Но если вы согласны с моей теорией о математической достоверности контроля над кривой доходности в Японии, Европе и США, о которой я писал ранее, то должны верить мне и сейчас, когда я говорю, что совокупный фиатный баланс ключевых центробанков быстро увеличится на десятки процентов и триллионы долларов. Как показано на графике выше, акции и недвижимость не смогли превзойти добавление активов на сумму в более $8 трлн на баланс ФРС с 2008 года. Если они не могли этого сделать за последнее десятилетие, то почему вы думаете, что они сделают это в будущем?

Пятизначная стоимость эфира

Моя следующая ставка будет во многом основана на Архангеле Виталике, а целиться я буду в эфир.

Обновление сети Ethereum до Proof-of-Stake (PoS) произойдет по плану или нет? Это единственный вопрос, который вы должны себе задавать. И перед тем, как я дам вам краткую версию причин, по которым слияние Ethereum будет бычьим индикатором для стоимости эфира, и это еще не было оценено рынком, позвольте мне объяснить, почему я как никогда уверен в том, что слияние все-таки состоится.

Читатели, которые следили за моей карьерой эссеиста, помнят, что я нелестно высказывался о пресейле Ethereum. Я говорил, что проект никому не нужен. Я был не прав. Молю о прощении, Господь!

В 2018 году я опубликовал эссе «Ether, A Double Digit Shitcoin» (Эфир — двузначный щиткоин), где прогнозировал падение эфира ниже $100. И какое-то время я был прав…

Но я стал верить в проект в 2020 году, когда увидел график, на котором рыночная капитализация Ethereum была ниже рыночной капитализации всех dApps, действующих на базе этого блокчейна. Это стало сигналом для меня открыть длинную позицию по эфиру, и я не был разочарован. Я искренне верю, что DeFi предоставляет отличную альтернативу нынешней финансовой системе. И пока именно Ethereum обеспечивает работу мирового финансового компьютера.

С 2015 года Виталик говорил о переходе на PoS-алгоритм. Многие в сообществе считали, что эта ситуация похожа на «Ожидание Годо». Это произойдет… произойдет… точно произойдет, очень скоро, только подождите…. правда, я серьезно!

У меня нет технических навыков, чтобы оценить, способны ли ключевые разработчики Ethereum осуществить этот переход, и тем более я не могу судить о том, насколько верны их собственные оценки. Но в то время, пока я и большая часть моих читателей не в состоянии сделать такие выводы, одна заинтересованная группа участников Ethereum-комьюнити абсолютно точно может повлиять на вероятность успеха. Речь идет о майнерах сети Ethereum.

Майнеры, которые потратили миллиарды долларов на видеокарты, получают доход только при работе на Proof-of-Work (PoW). Криптобиржа Kraken написала отличный пост в блоге, где объяснила разницу между PoW и PoS. Когда/если произойдет слияние и Ethereum перейдет от PoW к PoS, доход майнеров сети упадет до нуля, а их оборудование и мощности станут бесполезными. Если только им не удастся найти другую сеть для майнинга, способную обеспечить такой же доход, какой они имели от майнинга в сети Ethereum до слияния. Очень сомневаюсь, что это возможно, поскольку ETH — вторая крупнейшая криптовалюта по капитализации. На рынке нет другого PoW-блокчейна с капитализацией в несколько сотен миллиардов долларов, которые можно было бы добывать с помощью видеокарт. Поэтому как только майнеры начинают громко заявлять о негативных последствиях слияния, можно предполагать, что слияние действительно возможно.

Чендлер поддерживает китайское сообщество майнеров Ethereum. Он достаточно интересный человек, я знаком с ним лично уже много лет и не сомневаюсь в его решимости сделать это.

Увидев этот твит, я обратился к другим своим знакомым в китайском сообществе майнеров. Я спросил их, есть ли реальный толчок для потенциального аирдропа или хардфорка для формирования цепочки Ethereum на основе PoW. Один парень ответил: «Абсолютно». Он добавил меня в группу WeChat, где серьезные игроки рынка обсуждали, как им добиться этой цели. Еще один друг сказал, что это точно произойдет и что Чендлер уже обратился за поддержкой лично к нему.

После слияния оборудование Ethereum-майнеров станет фактически бесполезным, если только они не начнут майнить в другой сети, которая имеет ценность. У меня есть сомнения касательно того, будет ли ETH на базе PoW жизнеспособным в долгосрочной перспективе, но сейчас давайте просто предположим, что такая сеть будет существовать с некой рыночной капитализацией. Важным моментом здесь является то, что майнеры не стали бы заниматься этим и тратить ценный политический капитал в сообществе, если бы не верили, что слияние произойдет в срок.

Так вот, если же слияние произойдет в какой-то момент в третьем квартале этого года, максимум в четвертом, то вопрос заключается в следующем: заложил ли рынок стоимость слияния в цену эфира?

Компания Amber Group опубликовала статью, где описала все факторы, влияющие на слияние:

- Рынок ожидает, что слияние состоится примерно к 19 сентября 2022 года.

- После слияния эмиссия ETH в одном блоке будет сокращена на 90%, что сделает ETH дефляционным активом.

- ETH в стейке в сети Beacon Chain останутся заблокированными еще от 6 до 12 месяцев.

Amber утверждает, что слияние будет похоже на «тройной халвинг»:

С точки зрения предложения сеть Ethereum сейчас стимулирует как майнеров (PoW), так и валидаторов (PoS). Майнеры получают вознаграждение в размере 2 ETH за новые блоки, а также вознаграждение распределяется среди валидаторов сети Beacon Chain. После слияния майнеры перестанут что-либо получать, что снизит скорость эмиссии ETH на ~90%. Именно поэтому слияние также называют «тройным халвингом» — в знак уважения к циклам халвинга Bitcoin.

Ожидается, что спрос на ETH после слияния вырастет в силу ряда факторов. Во-первых, вознаграждение за стейкинг для валидаторов сразу увеличится. Валидаторы будут получать комиссии за транзакции, которые раньше шли майнерам PoW. А это потенциально увеличит APR на 2–4%. Кроме того, они также начнут зарабатывать MEV (maximal extractable value) благодаря своей возможности менять порядок транзакций. Исследователи компании Flashbots, которая изучает поведение MEV, прогнозируют, что доходность валидатора может увеличиться еще на 60% благодаря MEV (при условии, что будет застейкано 8 млн ETH). Таким образом, если бы слияние произошло сегодня, валидаторы могли бы ожидать около 8–12% годовых за счет всех факторов, упомянутых выше.

Эта информация практически никак не менялась последние месяцы. Изменились лишь цены на криптовалюты, которые обвалились. Спасибо вам, Luna/TerraUSD и Three Arrows. Нынешний крах рынка вынудил многих продавать, и многие хедж-фонды, которые вложили большие средства в DeFi, сильно обожглись.

Этот график от Glassnode отражает чистую нереализованную прибыль /убыток сети Ethereum. Если отметить время создания новых UTXO, то можно определить, какие адреса имеют нереализованную прибыль или убыток. Вот какое объяснение дает Glassnode этой концепции (только замените Bitcoin на Ethereum):

Если все биткоины были бы проданы сегодня, то сколько бы инвесторы заработали/потеряли?

Или, другими словами, какая часть доступного предложения биткоина в любой момент времени принесла бы доход или убыток — и в какой мере?

Ключевая мысль здесь в том, что большая часть трейдеров понесла существенные убытки во время недавнего обвала. Закрытие маржинальных позиций вынудило крупных DeFi-быков попытаться спасти оставшуюся часть своих сильно закредитованных портфелей. Большая часть тех, кто держал, сейчас сидят с нереализованными убытками, из-за того что многие, кто в этом цикле отвечал за приток нового капитала — «институционалы» — зашли на хаях и теперь находятся под водой. Но это «долгосрочные» инвестиции, верно? ;)

Вывод: Учитывая вынужденные продажи во время недавнего обвала рынка и плачевное финансовое положение большинства криптоинвесторов, непохоже, что слияние было заложено в рынок. А это значит, что у нас есть прекрасная возможность увеличить позиции в ETH по отличным ценам.

И теперь, когда пыль улеглась и остались только истинно верующие — в виде либо ETH-ходлеров, либо тех, у кого остался грязный фиат, — они должны определить, насколько сильно слияние повлияет на цену эфира исходя из ожиданий рыночных условий и/или других факторов.

Позвольте мне поделиться одним простым примером, который проиллюстрирует, почему я верю, что слияние окажет неимоверно сильное влияние на цену ETH.

Многие из вас торгуют акциями и понимают на базовом уровне, что акции — это право на будущую прибыль компании. Но при этом компания не платит вам дивидендов в виде новых акций. Она платит вам фиатными валютами. Более того, чтобы использовать сервисы этой компании, вы платите ей не ее же акциями, а фиатом.

В Ethereum «дивиденды» — прибыль, которую вы получаете как стейкер — выплачиваются в эфире. И вы должны платить эфиром, чтобы использовать сервисы сети. Стейкеры также должны стейкать свои эфиры, чтобы получать больше «дивидендов», то есть заморозить свои средства, фактически убрав их с рынка. И чем больше эфиров стейкается, тем больше «дивидендов» выплачивается. Так что вполне возможно, что большинство стейкеров предпочтут заморозить заработанные ими «дивиденды» в виде эфира. Учитывая, что пользователям надо оплачивать комиссии за использование сети Ethereum эфиром (который будет постепенно изыматься из обращения), а также то, что темпы годовой эмиссии ETH сократятся на ~90% в рамках новой PoS-модели, мы станем свидетелям очень быстрого сокращения предложения ETH. И чем больше будет использоваться сеть, тем больше пользователям надо будет потратить внутренней криптовалюты сети. Поэтому количество ETH, выведенного из обращения, будет только расти по мере увеличения популярности сети (при условии, что она предоставляет полезные услуги). Конечно, здесь важно отметить, что комиссии за транзакции, скорее всего, упадут в цене в модели PoS, но даже в таком случае, если брать во внимание все вышеперечисленные факторы, они должны значительно повлиять на рост стоимости эфира.

Отличный показатель использования — это общее количество заблокированных или замороженных средств в проекте (TVL) в DeFi-приложениях. Я верю, что DeFi-сектор станет надежной альтернативной финансовой системе, которая работает как требующий доверия картель и которому мы все еще платим триллионы долларов в год в виде экономической ренты. Именно это и отображает график выше. Отметьте, что после 2020 года показатель TVL пошел вверх. Приложения, в которых заморожены эти средства, платят комиссию сети в ETH. Чем масштабнее станет DeFi-сектор, тем более дефляционным будет ETH. В экстремальных ситуациях это может стать проблемой, но пока мы далеки от этого. Прочитайте мое эссе «Yes … I Read the Whitepaper» на эту тему.

Давайте еще раз пройдем по моей гипотезе перед тем, как двигаться дальше:

- Я уверен, что слияние произойдет к концу года ввиду того, что Ethereum-майнеры подняли много шума вокруг этой ситуации, поскольку они, скорее всего, потеряют значительную часть (если не всю) своего дохода после перехода на PoS.

- Недавний обвал крипторынка сломил дух быков, которые в этом цикле сильно рассчитывали на Ethereum и DeFi. Это превратило их в орду беспорядочных продавцов.

- Правило «покупай на слухах, продавай на новостях» не сработает после слияния. Те, кто хотел продать, скорее всего, продали в течение последних месяцев из-за сильного нисходящего тренда.

- Слияние сделает ETH дефляционным активом, в то время как его использование продолжит расти по мере развития DeFi-сектора (а это только еще больше увеличит скорость дефляции).

- Несмотря на то что существуют многие другие сети смарт-контрактов первого уровня, во многих из них уже реализована та или иная версия алгоритма консенсуса PoS. ETH — единственная крупная криптовалюта, которая будет переходить с PoW на PoS.

Последний пункт крайне важен. Подобный переход происходит один раз в жизни проекта. Больше не будет такой инвестиционной возможности, как сегодня. Вот поэтому моя ставка на эфир будет верной.

Вычисление ожидаемой стоимости

Это важная и самая главная часть моего эссе, потому что если даже мои аргументы верны и вы им доверяете, есть огромный шанс, что я все-таки неправ. В свете этого давайте пройдемся по прогнозам стоимости для всех потенциальных сценариев развития событий.

Если не указано что-то другое, то цены, которые я привожу в этой части, взяты из Bloomberg. Стоит учитывать, что будут расхождения между спотовыми биржами и кросс-курсами Bloomberg, но я делаю это ради последовательности.

1-й сценарий: ФРС изменит политику + слияние Ethereum пройдет успешно (в этом эссе я приведу аргументы в пользу этого варианта)

В ноябре 2021 года, когда ФРС печатала деньги, щиткоины росли, а внимание сообщества стало переключаться на бычий нарратив на фоне предстоящего в 2022 году слияния Ethereum. Поэтому я буду использовать уровень в $5 000 в качестве психологического барьера для эфира, который чуть не достиг этой отметки. Кажется, что эта оценка консервативна ввиду того, что структурные изменения в динамике спроса/предложения никогда не могут быть полностью заложены в стоимость заранее. Это как халвинг сети Bitcoin, который всегда приносит положительную прибыль, даже несмотря на то что мы всегда знаем, когда он произойдет.

2-й сценарий: ФРС не изменит политику + слияние Ethereum пройдет успешно

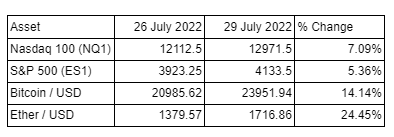

Из глубочайших и темнейших глубин принудительной ликвидации, вызванной Three Arrows, ETH поднялся с $1 081 до $1 380 — это почти 30% всего за несколько недель. Со дня заседания ФРС 27 июля до закрытия в пятницу 29 июля эфир вырос на 25% в целом и на +9% по сравнению с биткоином.

Если ФРС не будет включать печатный станок снова, тогда в базовом варианте эфир вернется к тем уровням, на которых рынок начал рассматривать возможные изменения политики ФРС. Давайте станем консервативными и предположим, что цена эфира вернется к минимумам 17 июня ($1 081), но при этом сохранит динамику, которая наблюдалась с 17 июня по 26 июля (за день до того, как ФРС намекнули на возможное изменение политики). Эта динамика может быть связана исключительно с ожиданием успешного слияния. Чтобы рассмотреть только движение цены ETH за этот период, давайте предположим, что весь недавний рост стоимости ETH относительно BTC был вызван исключительно ожиданиями слияния. Это позволит мне отделить влияние спекуляций относительно сроков и исхода слияния от влияния ликвидности доллара на более широкий рынок.

С 17 июня по 26 июля цена ETH выросла на 25.46% по сравнению с BTC. Так что если не учитывать изменение политики ФРС, то можно предположить, что цена эфира упадет до июньского минимума в $1 081, умноженного на 1.2546,то есть до $1 356.

Теперь мы должны добавить к этому ожидаемое влияние успешного слияния на цену эфира. Как я говорил ранее, слияние будет равносильно тройному халвингу ввиду его структурного влияния на сеть Ethereum. Чтобы спрогнозировать цену эфира, мы можем посмотреть, как цена биткоина вела себя после халвинга. В таблице ниже отображено изменение цены биткоина между каждым из халвингов.

Биткоин — это децентрализованные деньги. Эфир — это децентрализованная вычислительная мощность. Если цена биткоина всегда шла вверх после халвинга, то логично, что и цена эфира также пойдет вверх. Поэтому если брать в расчет наименее значительный рост цены биткоина после халвинга на 163%, то рост цены эфира приведет нас от $1 356 к $3 562.

Пожалуйста, имейте в виду: рост на 163% после халвинга — это очень консервативный рост, поскольку общее предложение биткоина продолжает увеличиваться с каждым новым блоком после каждого халвинга. А предложение эфира после слияния, наоборот, с каждым новым блоком будет только сокращаться.

3-й сценарий: ФРС не изменит политику + слияние Ethereum потерпит неудачу

Без бесплатных денег и помощи Архангела Виталика мы вновь окажемся в Средневековье. То есть на уровне $1 081. Это и есть мой прогноз для этого сценария.

4-й сценарий: ФРС изменит политику + слияние Ethereum потерпит неудачу

Если слияние потерпит неудачу или же будет отложено на более поздний срок, то сеть Ethereum продолжит работать так же, как она делает это сегодня. Многие будут разочарованы, но стоимость эфира не упадет до нуля. Сеть Solana, 9-го крупнейшего по капитализации щиткоина с рыночной капитализацией в $13.5 млрд, за последние 12 месяцев много раз отключалась на несколько часов подряд, но ее внутренняя криптовалюта до сих пор стоит намного больше $0. С эфиром будет все впорядке, даже если слияние произойдет не по графику.

Чтобы вычислить эффект данного сценария на стоимость ETH, давайте посмотрим на курс BTC/USD с 17 июня по 26 июля в качестве бета-фактора ликвидности. Это позволит нам определить стоимость ETH до того, как ФРС изменит свою политику без эффекта слияния, который будет толкать цену вверх. При этом здесь мы не исключаем любое движение цены эфира, вызванное, как мы считаем, недавней ситуацией с ликвидностью доллара США.

С 17 июня по 26 июля BTC вырос на 1.72% против доллара США. Поэтому мы можем предположить, что цена ETH также вырастет на 1.72% в рамках этого временного периода и без ажиотажа, вызванного слиянием. Поскольку мы полагаем, что слияние — это единственный фактор, который определяет превосходство ETH над BTC. Неудачное или перенесенное слияние откатит цену до $1 081 (минимум ETH от 17 июня), умноженную на бета-ликвидность (1.0172), то есть до $1 099. Но в этом сценарии мы также испытываем эйфорию от новых напечатанных денег. DeFi будет укреплять позиции по сравнению с традиционными финансами. И если брать в расчет прошлые результаты, то ETH вырос в десять раз с минимума марта 2020-го, когда ФРС расширила глобальную ликвидность доллара США на 25% за один год. Если быть консервативным, я прогнозирую, что стоимость эфира достигнет текущего уровня в $1 600.

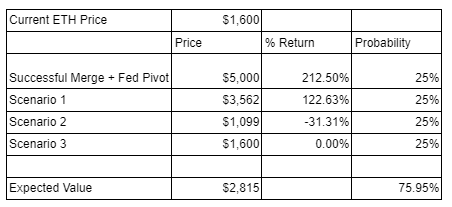

Матрица ожидаемой стоимости

У всех сценариев есть равная вероятность реализации. (Конечно, можно поиграть с базовыми моделями в зависимости от вашего мнения, но это понятная отправная точка). Затем я вычислил прибыль от текущих уровней до ожидаемой стоимости эфира для каждого сценария, оценил их по наибольшей вероятности реализации, усреднил и получил ожидаемую цену ETH.

Ожидаемая цена эфира для каждого из сценариев

С ожидаемой будущей стоимостью, которая на 76% выше нынешней, наша форвардная цена ETH/USD на 31 марта составляет $1600 (текущая спотовая цена), умножим ее на 1,7595 и получим $2815.

Мне кажется, я очень осторожно отношусь к исходу 3-го сценария, так что это весьма консервативный прогноз. А учитывая, что ожидаемая доходность значительно выше 0%, я могу с уверенностью инвестировать в эфир.

Исполнение

Давайте оценим наши возможности и то, как именно мы можем ими воспользоваться.

Спот/Физический эфир

Это самый простой вариант. Если сейчас эфир торгуется на 76% ниже моей модели, то я готов продать фиат в обмен на эфир сегодня. Более того, в дополнение мне достанется столько же токенов, выпущенных от любого PoW-форка Etherium. Эти ETH_PoW монеты могут быть проданы, как только централизованные спотовые площадки их залистят.

Фьючерсы ETH/USD

Сегодня (4 августа) фьючерсные контракты ETH/USD Deribit со сроком исполнения 31 марта торгуются по $1 587. Моя же модель прогнозирует цену в $2 815, а значит, этот рынок НЕДООЦЕНЕН на 44%. Поэтому если я хочу совершить эту сделку с помощью фьючерсных контрактов с кредитным плечом, то мне надо купить эти контракты.

Колл-опционы ETH/USD

Учитывая, что наша модель говорит, что справедливая цена фьючерсного контракта к 31 марта составит $2 815, это и будет моя форвардная цена для определения цены опциона. Поэтому я должен покупать колл-опционы со страйком в $2 800. 4 августа цена колл-опциона ETH/USD со страйком $2 800 на Deribit от 31 марта составляла 0.141 ETH. Каждый контракт — 1 ETH. При использовании нашей модели оценки важны следующие греки (прим. ред. Греки — показатели, которые позволяют дать оценку опционным сделкам):

- Дельта: 0.37

- Вмененная волатильность: 98.3%

Если вы не знаете, что это значит, то вам не стоит торговать опционами.

Мне хотелось немного больше рискнуть в отношении сроков слияния и потенциальной стоимости, поэтому я купил опционные контракты со сроком экспирации в декабре 2022-го и страйком в $3 000. Более короткий срок экспирации значит, что я плачу меньше временной стоимости, что обходится дорого, учитывая высокий уровень вмененной волатильности. Мой страйк дальше от получения денег, и это делает опцион дешевле, но, с другой стороны, я больше плачу за волатильность.

Пока я развиваю свою торговую стратегию в рамках грядущего слияния, я, скорее всего, куплю больше спотового ETH и буду участвовать в других финансовых сделках, чтобы максимально использовать все свои возможности для получения выгоды из рыночных просчетов. Их должно быть много — так же, как это было во время разделения сети Bitcoin в 2017 году.